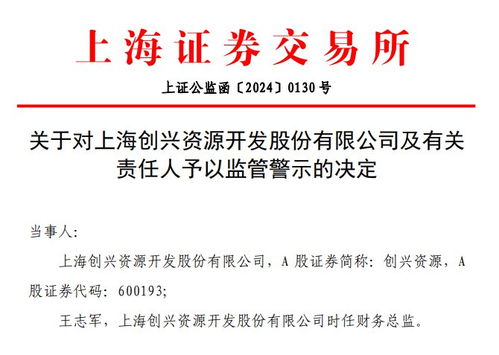

在我國經濟體系中,小微企業是激發市場活力、促進就業創新的重要力量。“融資難、融資貴”問題長期制約其發展,根源之一在于信息不對稱。傳統模式下,銀行難以高效、低成本地獲取和驗證小微企業的真實經營與信用狀況,而企業也缺乏向金融機構有效展示自身價值的渠道。與此政府部門掌握著大量有價值的公共信用信息,卻未能與金融需求充分聯動。在此背景下,百融云創作為領先的獨立AI技術平臺,憑借其深厚的信息服務與科技能力,正致力于構建一個高效、可信的政銀企信用信息共享橋梁,為破解小微融資困境提供創新解決方案。

一、核心痛點:信息孤島與信用缺失

小微企業的融資難題,表象是資金供給不足,深層癥結在于信用信息的缺失與割裂。一方面,小微企業往往缺乏規范的財務報表和充足的抵押資產,其“軟信息”——如經營流水、納稅記錄、水電繳費、行業口碑等——分散在工商、稅務、電力、供應鏈等多個政府部門與商業場景中,形成“數據孤島”。另一方面,金融機構出于風險控制和成本考量,難以投入大量資源去逐一挖掘、整合、驗證這些碎片化信息,導致信貸評審要么過于依賴抵押擔保,要么因信息不足而畏首畏尾。這種雙向的信息阻塞,使得許多有潛力、有誠信的小微企業被擋在了正規金融服務的大門之外。

二、百融云創的破局之道:構建智能信用信息共享生態

百融云創的定位并非簡單的數據提供商,而是以人工智能、云計算、區塊鏈等前沿技術為驅動的信用科技服務商。其破解難題的核心路徑,是打造一個安全、合規、高效的“政銀企”信用信息共享與協同平臺。

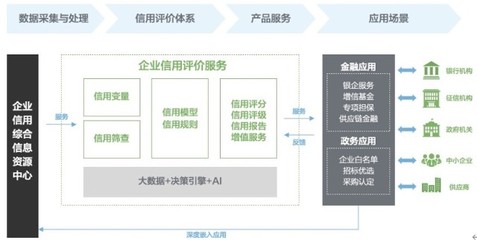

- 技術賦能,打通數據壁壘:百融云創利用其強大的數據挖掘、處理和分析能力,在合法合規、充分授權的前提下,協助連接政府部門(如市場監管、稅務、海關、司法等)的公共信用信息,并結合來自金融機構、商業平臺、企業自身授權的多維度數據。通過技術手段對原始數據進行標準化、結構化處理,將其轉化為可供金融決策參考的信用評估要素。

- 構建智能風控模型,刻畫企業信用畫像:僅僅匯集信息還不夠,關鍵在于解讀與評估。百融云創運用機器學習、知識圖譜等AI技術,開發針對小微企業的智能風控模型。這些模型能夠整合企業的基礎信息、經營行為、交易記錄、關聯關系、行業特征等多源數據,動態生成全面、立體、精準的企業信用畫像。這張畫像不僅反映歷史信用,還能洞察經營趨勢和潛在風險,極大提升了銀行識別優質客戶和管控風險的效率與精度。

- 搭建服務平臺,促進高效協同:百融云創通過云服務模式,為金融機構(尤其是中小銀行、民營銀行等)提供即插即用的智能風控工具與解決方案。銀行可以通過其平臺,在獲得企業授權后,快速調取經過整合與分析的信用報告,作為貸前審批、貸中監控和貸后管理的重要依據。平臺也為小微企業提供了一個展示自身信用的窗口,使其“信用”成為可變現的資產,從而更順暢地對接金融資源。

- 保障安全與合規,筑牢信任根基:在數據共享過程中,百融云創高度重視數據安全與隱私保護,嚴格遵守相關法律法規。通過采用數據脫敏、加密傳輸、權限管控、區塊鏈存證等技術和管理措施,確保信息流轉過程的可控、可溯、安全,打消政、銀、企三方的數據安全顧慮,為生態的可持續運轉奠定信任基礎。

三、信息服務業務的戰略價值

百融云創所深耕的“信息服務業務”,在此語境下超越了傳統的數據服務范疇,升維為一種融合了技術、數據和場景的綜合性信用科技解決方案。其價值體現在:

- 對政府部門而言:推動了公共數據要素在金融領域的合規高效利用,提升了社會治理和服務的數字化水平,實現了“數據多跑路,企業少跑腿”,切實優化了營商環境。

- 對金融機構而言:大幅降低了獲客與風控成本,提高了對小微客群的服務能力和風險定價能力,從而能夠更放心、更精準地擴大小微信貸投放,踐行普惠金融。

- 對小微企業而言:獲得了公平展示信用、獲取金融服務的機會,有效緩解了融資瓶頸,能夠將更多精力投入于主營業務與創新成長。

###

破解小微融資難題是一項復雜的系統工程,需要多方合力。百融云創通過其創新的信息服務模式,以科技為針,以信用為線,巧妙串聯起政府、銀行與企業,致力于縫合長期存在的信息鴻溝。這不僅是一項商業實踐,更是對數字時代普惠金融發展路徑的有益探索。隨著數據要素市場化改革的深入推進和信用體系建設的日益完善,百融云創這類信用科技平臺的角色將愈發關鍵,其推動建立的良性信用信息共享生態,將為小微企業的蓬勃發展注入更為強勁的金融活水。